子供の積み立て 何を選ぶ?

子供の将来のための積み立て。学資保険などであれば、3歳くらいには始めておきたい。高校を卒業する18歳に、大学に進学するなら学費として、または独り立ちの資金として。

学資保険で積み立て

積み立て金額は1万円として、1年で12万円、12 x 15年で支払総額は180万円。学資保険の払戻率は高くて110%程度。最近では最高でも107%くらいのようです。

払戻率110%として、18歳で受け取れる受取総額は、

198万円=1万円 x 12ヶ月 x 15年 x 110%

15年間積み立てすると、ざっくり18万円多く受け取れることになります。

我が家は子供が3人いますが、それぞれ違う商品で積み立て型保険で運用してます。ですので、積み立て型保険は…おすすめしません。

『長期投資』×『複利』

複利とは簡単に、利子にまた利子がつくこと。例えば、利回りが5%(年利)の定期預金商品があったとしましょう。10万円入れると、1年後に10万5千円になります。5千円が利子です。2年目も10万円入れます。2年目は1年目の10.5万円と10万円で20.5万円。それに利子がつくので、21万5250円。利子に利子がついて、+15250円。こういう仕組みです。長く続けることで、とっても強い積立てができます。

シミュレーション

・積立金額:1万円/月 年間:12万円

計算してみましょう。収入から月々の生活費、必要経費を引いて残った部分が積立に使える部分です。これから1万円は積み立てる。決意してやってみましょう。

利回りが1%の商品。15年間積み立てると約195万円。支払総額は180万円なので、15万円増えます。あれ?、なんだか学資保険と同じパフォーマンス。利回りで考えてると、1%くらいなんです。

利回り8%ってあり得るのか?

出典:TradingView

あり得ます。米国の代表的な株式指数S&P500を例にします。過去15年間のパフォーマンスは、2005年の1230から2020年現在の3534で約3倍になってます。この上昇を平均化して、年間の利回りに換算すると約12%ということになります。

※抽出期間によって値は変わります

S&P500の平均利回りは、おおよそ7%くらいとするデータがよく使われてます。

あくまでも過去のデータで、今後も続くかは分かりません。

これまでのデータが証明しているように、少なくとも1%以上の利回りは得られます。5%も現実としてありました。ちなみに平均5%の利回りだと、15年間で約270万円❗️180万円の積み立てが➕90万円。

子供の将来のための積み立て、学資保険だけではなく、株式投資も検討すべきと思いました。

中長期投資先 英国ETF

半年以上先の回復を見込んで、3月からほとんど回復していない、英国市場を中長期の投資先の一つとして組み込みたいと思います。

国内のETFで英国投資するなら

1389:UBS ETF 英国大型株100(FTSE 100)

・ロンドン取引所の時価総額上位100銘柄の指標と連動を目指すETF

・信託報酬:0.2%

・英国株式市場の大型・中型銘柄の指標と連動を目指すETF

・信託報酬:0.2%

どちらも売買単位は1株。少額から投資可能です。難点は取引数量がかなり小さいこと。買いたい売りたいときにすぐ売買できないこともあります。目的は中長期投資なので、買いも売りもゆっくりすればいいですね。

出典:Trading view

1392のチャートです。この1年はコロナショックで大きく落ち込み、全然回復してません。他国の株式市場は軒並み回復、または更なる成長を示してます。英国はEUからの離脱ましたが、欧州では産業大国。有名な世界的企業もたくさんあります。

1392組入れ銘柄

・アストラゼネカ:製薬(コロナウィルスワクチンで世界をリード)

・グラクソ・スミスクライン:製薬

・HSBC:大手銀行

・ディアジオ:飲料

・ユニリーバ:パーソナルケア用品、家庭用品

・BP:石油・石油化学製品

・ロイヤル・ダッチ・シェル:石油

チャートの比較

出典:Trading view

年始からの動きをみると、Nasdaqは約44%、S&P500は約12%と大きな伸び、日経225とドイツDAXは若干マイナス成長。一方1392(英国)は‐20%と低調です。同じ欧州でも英国は置いてきぼりな感じ。そのキャッチアップに期待するのが選択の理由の一つ。また産業大国であることも今後リカバリーすると見込んでます。

コロナショックからまだほとんど回復していないので、長期投資の中に一定割合まで追加したいとも思います。

株式投資は面白い?!

子供の将来のためのお金💰について考えていたら、こちらに到着しました。投資です。

私の親も昔からやっているのは知ってましたが、まあ興味もありませんでしたので、話しも聞いたことがなかったです。お恥ずかしいですが、成人した時に親からこれまで自分のために積立てていたお金を渡されました。今考えると、投資でもしてないと、貯金では作れない金額だったと、今更思います。

自分も子供たちに好きなことに取り組めるよう、しっかり積み立てして渡したいと思います。

積み立て どうやってやる?

いろいろ本、雑誌、ネット、一通り調べて勉強しました。完璧にはできませんし、まずやってみることが大事だと思い、試行錯誤してます!

📊

データ、チャート。株、投資信託、為替、コモディティ、すべてこれです。データは嘘をつきません。

何に投資するかを自分で決める、いつ投資するかもそうです。誰一人同じパフォーマンスはだせません。正解もありません。すべて結果。

データを知る

💹

お金の運用も人それぞれ。私は子供の将来のお金。積み立てできるお金も限られてます。

ギャンブルはできません。損もしたくない^_^みんなそうですよね!

誰もが知ってる王道を基本に積み立て、運用しようと思ってます。米国株です。

チャート

出典:yahoo finance

S&P 500は米国大型株の動向を表す株価指数である。米国の主要産業を代表する500社により構成されており、米国株式市場の時価総額の約80%をカバー。

日本ではダウがよく出てきますが、世界的にはこちらが一般的。

見てください!このチャート。凄すぎます。10年間のデータですが、右肩上がり。3倍以上のパフォーマンスです。利率でいえば、300%オーバー。

学資保険105-110%!?? 15年間もやって。

結果です。データです。でも過去のデータですが。私は素人なのでこのデータの説明はできませんが、調べた限りこれからも長期的には下がることはないでしょう。社会が成長、発展する限り。

興味湧きますよね!❓

子供のための積み立て

子供が大人になったときに、何かに使えるよう積み立てをやってます。高校、大学とお金が必要になるので、いわゆる学資保険ようなもので積み立て中です。

今となっては、しまったなぁと思う気持ちです。投資を知ることができたからです。

学資保険 一択

何も知らない当時の私は、子供の将来のために貯金だ!ちょっと得しそうな学資保険にしよう!元本保証だから安心だし。

選んだものは一般的な学資保険。月々1万円の積み立てを15年くらいして、年に12万円、12x15=180万円の積み立て。このような商品はだいたい105%~110%くらいの受け取りができるものが多いようで、15万円前後積み立て金額より、多く受け取れる設計です。

貯金に比べたらかなり優秀!15万円も加算されるなんて、いいね!と思い、積み立て中です。

解約はしませんが、後悔…

投資という選択

投資は縁がない、ギャンブル、なんか良いイメージない。そう感じてました。

世の中、実は様々な場面、場所で行われている。間接的には投資してるんです、してたんです。

学資保険、投資です。貯金も投資です。捉え方、考え方次第。元本保証というのがある意味でバリアで、これが安心を与える。

しかし、統計的にはあまりお得ではない。もっとうまく運用できるのではないか。統計的、これまでの実データがそれを示す株式投資の世界へ興味を持ったのです。

家族の将来のための?お金の運用

3月くらいに、ふと将来のお金のことを考える機会があり、投資に興味をもち始めました。それまではまったく興味も関心もなし。

家計のお金の流れもしっかり管理するようになりました。といっても節約しているわけではないですが、目標と日々の進捗を確認する作業は、楽しいです。こういうことが好きみたいですね。 投資、運用もそう。戦略的にやるのが楽しいんですよね。

1.貯金神話

小さいときにおばあちゃんからよく言われたのが、「お年玉は郵便局に預けときなさい」でした。30年以上前です。そう、当時の利子(利率)は5%はあったと思います。100万円預けておけば、1年で5万円も増えるんですよ。今では信じられません。

読んだ本の話ですが、戦前戦後、日本は国民からお金を集めるために各地に郵便局をたくさん作り、郵便局にお金を預けるんだという教えを植え付けたそう。お国のために使うために。その後、高度経済成長の中で日本はリッチになり、預けられたお金で投資する。好景気なのでどんどん増える。預けた人には少しお返し(5%程度の利子)。

いまだに多くの日本人は貯金が常識になってます。私もそうですが。でも現在は利子なんてないに等しい。定期預金でも0.1%あれば多いほうでしょう。

2.お金の教育

最近書店でもお金について本がたくさん出てます。子供に向けたものも目立ちます。つまりお金について学んだほうがいいってことです。学校では教えませんし、興味がないとなかなかしっかり知ることもできません。

個人的には、これは国策なのではないかと思ってます。もう年金は払えなくなるので国民は自分で貯めていかないといけないんだよという間接的なメッセージ。

子供には投資、運用について少しずつ教えていきたいと思ってます。

3.どうやって運用、投資するか?

難しいことはわかりませんが、何かに預ける(使う)ということだと思います。郵便局に貯金することも、投資。子供を塾に通わせるも、投資。広い意味ではお金を使えば投資。投資というとギャンブルのイメージが日本では強い感じがします。それはほんの一部の意味であって、知らないだけ。私もそう思ってました。

家族のための将来的な資産形成の目的で、自分ができそうな投資は、株式、外貨、コモディティ(金、銀など)かなあと思い、まず手始めにLINEのワンコイン投資をやってみました。私は毎週500円積み立てる設定にしましたが、少額すぎて面白くない。自分は何もできない。商品を選べない。で、やめましたが、投資のきっかけになりました!お勉強の一環としては良かったです。

子連れで行こう。長野!

第2のふるさと”長野”。ほんとうに素敵な場所です!!

冬は言うまでもなく、スキー・スノーボード、春は新緑、夏はキャンプ、ハイキング、秋は美味しいくだもの、紅葉。オールシーズン楽しむことが満載!

学生時代、長野で過ごしました。就職して長野を離れましたが、その魅力は忘れられず、いつも出掛ける先は長野。学生時代、独身、家族を持ち楽しむ場所もその時々で変えながら、まだまだ長野の魅力を探し求める日々です。

そんな長野(特に長野市の豊野千曲川西側)は昨年の秋、大変な大洪水に見舞われました。まさか長野が。関東方面に警戒を呼び掛けていた天気予報とは異なり、被害を受けた一つは長野でした。ショックでいてもたってもいられず、ボランティアに参加させていただきました。りんご畑が広がる千曲川沿いの平野。りんご畑は泥に埋まってしまいました。

長野のりんご、ほんとにうまいです!りんごだけでなく、いろんなくだもの、野菜、それからワイン!美味しいものたくさんあります。今は行けませんので、ネットでお取り寄せ中です。

|

|

今はがまんの時。今度はどこ行こうかなと考えるのも楽しいですね。

子供と楽しめるたくさんの自然!ぜひ!

↑霧ケ峰

↑恐竜公園 篠ノ井

↑サンクゼール ワイナリー

↑ 志賀高原

↑ 八方尾根

素敵な場所がもりだくさん!

☆最後まで読んでいただきありがとうございます。

よろしければ↓クリックお願いします!☆

ポイ活 ANAマイル

家族5人での旅行をお得にするために、我が家はANAのマイルを貯めてます。私自身が仕事で作ったマイレージカードがたまたまANAだったためですが、ここ数年海外に行く出張が増えたのでマイルがある程度貯まるようになり、使い道をさがしていたところ、これにたどり着きました。

マイルって飛行機に乗って貯めるもの。あとはクレジットカードの支払いで貯まるくらい。その程度しか考えてませんでした。もったいないことしてました。

ポイントサイトは大量にマイルを貯めることが可能です。しかもお金をかけなくてもできることも。

マイルってどのくらい貯まるのか?

① 飛行機に乗った時どのくらい貯まるのでしょうか。例えば下記の条件では、

・ルート:羽田 → 札幌(千歳)

・席:普通席(エコノミー)

・チケットクラス:バリュー3(予定変更のできない割引料金) \29,560(5/15)

・マイル:382

正確には 国内線フライトマイル=搭乗区間基本マイレージ×運賃種別ごとの積算率

で算出されます。簡単に言えば、長い距離で割引のないチケットや良い座席のチケットがたくさん貯まります。お金もかかりますけど。

同じ条件で、往復して764マイル。

② クレジットカードではどうでしょう。航空系クレジットカードは利用額のポイントをダイレクトにマイルに交換できます。おおよそ1%。毎月10万円を利用する場合、1,000マイルですね。10万円の利用が多いかどうか。一度生活にかかるお金を整理してみてはいかがでしょうか。

毎月の固定費用 (2人以上の勤労世帯 世帯主:34歳以下の場合)

・住居費(家賃、ローン):2万9163円 (家賃を払っていない人も含めた平均値)

・光熱・水道(電気、ガス、水道):1万6259円

・通信(携帯、TV、通信費):1万4557円

出典:総務省「家計調査」(平成29年)より抜粋

上記合計は、59,979円。約6万円です。さらに食費、ショッピングなどの生活費を含めれば10万円はこえそうなことがわかります。これで1,000マイル。

③ ポイントサイトは。クレジットカード案件に強い「ちょびリッチ」で現在出ている案件をご紹介します。 クレジットカードを発行するだけで、12,000ちょびポイント=6,000円相当。エポスカードのEPOSVisaカードです。年会費無料!一度もエポスカードを作ったことがなければかなりお得ですよ!私は昔デパートで何気に作ってしまったため、GETできません。

この6,000円相当のポイントが、なんと4,500マイルになるんです。

①飛行機に乗る:羽田ー札幌の往復で764マイル。約60,000円のチケット代。

②クレジットカード利用10万円:1,000マイル

③ポイントサイト:クレジットカード発行案件 4,500マイル(0円)

おわかりいただけましたでしょうか。ポイントサイトは強力です。ポイントサイトはいろいろありますが、各ポイントをANAのマイルに無駄なく変換する方法を知っておかなくては大損です。楽天ポイントもANAマイルに交換できます。楽天ポイントクラブから楽天ポイント2p→ ANAマイレージ1マイル。50%減です。楽天ポイントはショッピングなど基本的には利用料金に対してポイントを得るので、お金を消費してます。ポイントサイトは違います。実質無料で大量のポイントをGETできる案件も多数あります。

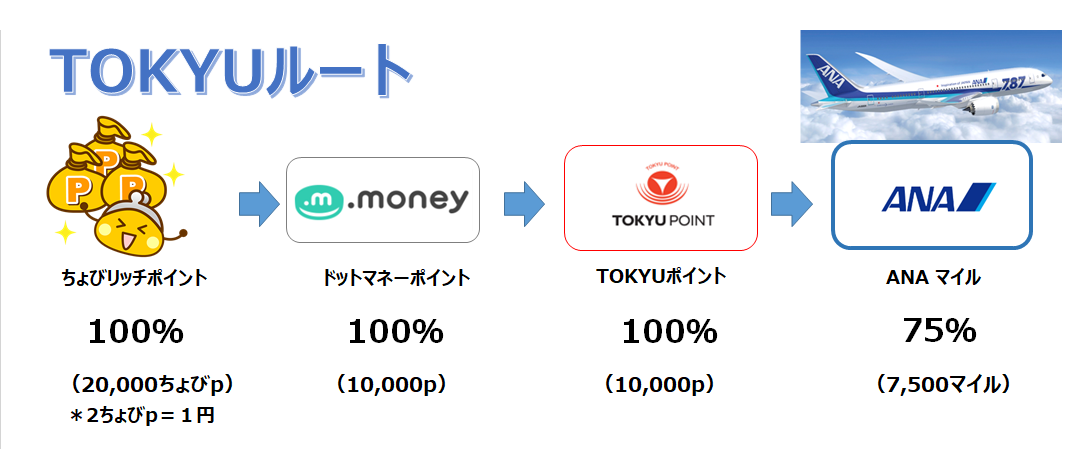

お得にポイントサイトのポイントをANAマイルに変換できるルートの1例です。TOKYUルートと呼ばれたりします。これには、「ANA TOKYU POINT ClubQ PASMO マスターカード」が必要になります。年会費は2,000円(初年度無料)。これさえあれば、ポイントサイトのポイントを0.75倍でANAマイルに交換できます。またTOKYU POINTへ交換するには「ドットマネー」というポイント交換中継サイトを利用します。無料で登録できますしとっても便利なポイント拠点です。

上記のイメージを図示しますと ↓ ↓ ↓

なんだかめんどくさそう。。。私もそう思ってました。でもやってみると、、、やめられません。だってめっちゃお得なんですもん!まずは、「ANA TOKYU POINT ClubQ PASMO マスターカード」を手始めに作ってみましょう。PASMO機能も付てますので使い勝手がいいです。これがないとこのTOKYUルートが使えないので。

ANAマイルの達人、先輩方はたくさんいらっしゃいますが、全部実践する必要はないと思います。少しでもやるだけでお得です。我が家もできることしかやってませんが、家族5人分のチケットを特典航空券で毎年発券してます。10万マイルは本当にだれでも貯めれますよ!

今年もマイル貯めるぞー!!

☆最後まで読んでいただきありがとうございます。

よろしければ↓クリックお願いします!☆